ふるさと納税の限度額は①早見表、②計算方法、③市役所課税課で聞くの3通りのいずれかの方法で調べる。

ふるさと納税の限度額(年収と家族構成で決められている)とはふるさと納税した金額から2,000円を除いた全額が控除される金額(ふるさと納税限度額)

限度額とふるさと納税の例

● 限度額が22,000円の人が20,000万円をふるさと納税すれば、

22,000円-2,000円=20,000円が戻ってくる。(2,000円の負担で返礼品がもらえる。)

● 限度額が2万2千円の人が3万円をふるさと納税すれば、

22,000円-2,000円=20,000円が戻ってくるが、限度額22,000円を超えた分8,000円は戻ってこない。

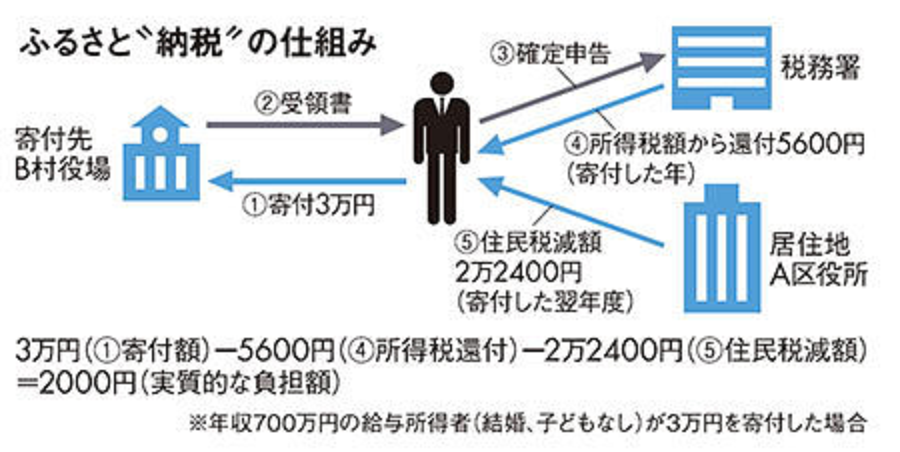

必要な手続きは

◯ 給与所得者はふるさと納税ワンストップ特例の申請が必要。

◯ 年金受給者や自営業者は確定申告が必要。

所得税還付、住民税減額という形で戻ってくる。

限度額を超えた分は戻ってこないので限度額を知ることはとても重要です。

限度額の調べ方

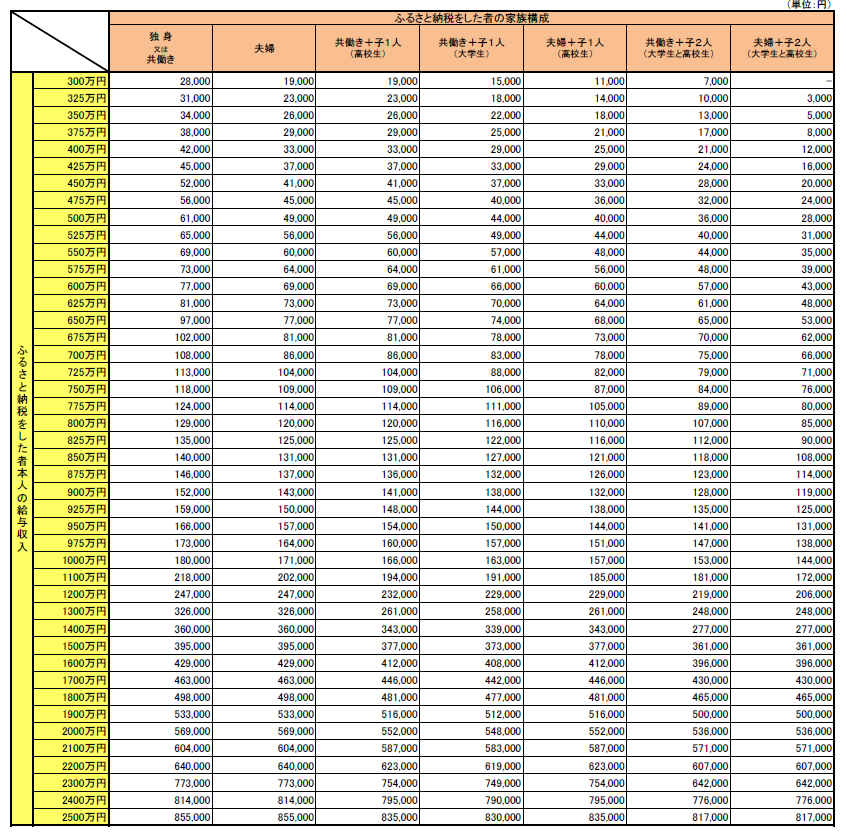

① 早見表で調べる

○給与所得者のケース(給与収入のみ。住宅ローン控除等を受けていない方。)

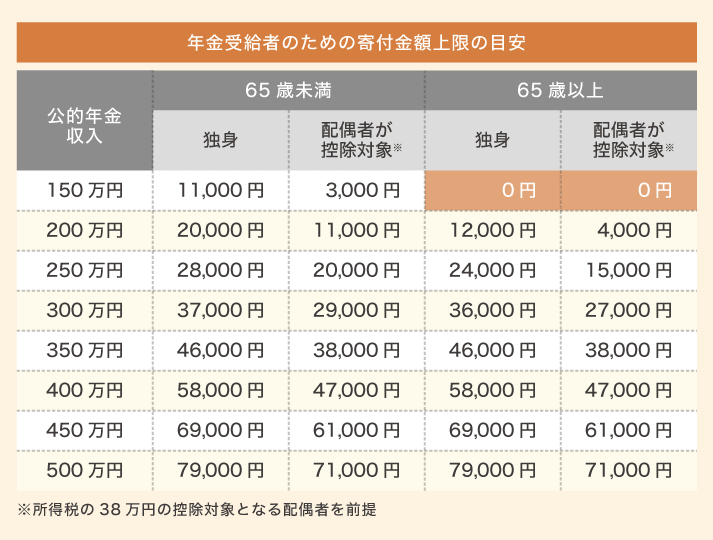

年金受給者

自営業者の場合は計算式

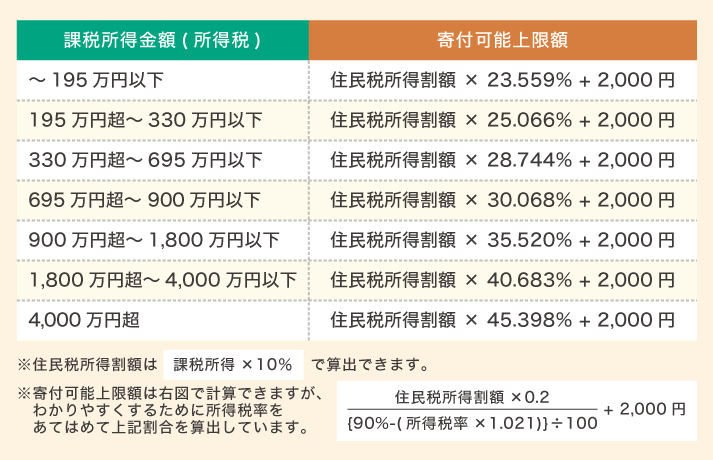

② 計算式で調べる

所得税の課税所得額 所得税率 寄附金限度額を求める計算式

~195万円 5% 個人住民税所得割額×23.558%+2千円

195~330万円 10% 個人住民税所得割額×25.065%+2千円

330~695万円 20% 個人住民税所得割額×28.743%+2千円

695~900万円 23% 個人住民税所得割額×30.067%+2千円

900~1800万円 33% 個人住民税所得割額×35.519%+2千円

1800万円~4000万円 40% 個人住民税所得割額×40.683%+2千円

4000万円~ 45% 個人住民税所得割額×45.397%+2千円

所得税の課税所得額=所得控除後の金額-所得控除の額の合計額・・・源泉徴収票より

個人住民税所得割額=(前年の所得額 - 所得控除額) × 10% - 税額控除額

または

個人住民税所得割額=(市町村民税の所得割額)+(県民税の所得割額)・・・「市民税・県民税 納税通知書」または「給与所得等に係る市民税・県民税 特別徴収税額 決定・変更通知書」より

注:今年の収入が前年とあまり変わらないという前提

注:住宅ローン控除を受けている場合、控除後の税額が計算上のふるさと納税限 度額より少なければ実際のふるさと納税限度額はその分すくなくなります。仮に住宅ローン控除により税額が0ならふるさと納税はそのまま単なる寄付になり1円も還付(控除)されなく特産品のみの受け取りになるので注意してください。

③ 市役所の課税課で聞く

居住地の市役所課税課に問い合わせるのが一番確かで確実です。

コメント

この記事へのトラックバックはありません。

この記事へのコメントはありません。